1. Что такое расхождения в акте сверки и зачем нужна проверка взаиморасчетов

2. Основные причины, почему не сходится сверка

3. Как бухгалтеру быстро найти расхождение с контрагентом

4. Что делать, если ошибся контрагент

5. Что делать, если в вашем учете возникла ошибка

6. Как упростить работу с расхождениями

7. Автоматическая сверка с контрагентами поможет быстрее найти и устранить расхождения

2. Основные причины, почему не сходится сверка

3. Как бухгалтеру быстро найти расхождение с контрагентом

4. Что делать, если ошибся контрагент

5. Что делать, если в вашем учете возникла ошибка

6. Как упростить работу с расхождениями

7. Автоматическая сверка с контрагентами поможет быстрее найти и устранить расхождения

Точность данных при сверке влияет на корректность взаиморасчетов с контрагентами. Даже небольшие различия могут привести к спорам, неточностям в учете и искажениям в отчетности. Если цифры не совпадают, нужно понять причину и быстро устранить расхождения.

В этой статье разберем:

В этой статье разберем:

- из-за чего не сходятся данные;

- как бухгалтеру найти расхождения и что делать после этого;

- как правильно оформить разногласия;

- какие инструменты помогут ускорить сверку и снизить риск ошибок.

Что такое расхождения в акте сверки и зачем нужна проверка взаиморасчетов

Расхождения в акте сверки возникают, когда сведения по взаиморасчетам между сторонами не совпадают. Это может привести к неточностям в учете и искажению отчетности. Поэтому нужно не только выявлять такие расхождения, но и вовремя их устранять.

Подписанный акт подтверждает согласованную сумму расчетов и снижает риск споров с контрагентом. Также документ нужен и при наличии задолженности. Если контрагент подтверждает долг, срок исковой давности начинает течь заново (ст. 203 ГК РФ). Это дает компании дополнительное время для взыскания задолженности в судебном порядке. Общий срок для обращения в суд составляет три года (ст. 196 ГК РФ).

Перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. К ним относятся и взаиморасчеты с контрагентами, поэтому их тоже проверяют. Один из самых удобных способов такой проверки — сопоставить данные с помощью акта.

Подписанный акт подтверждает согласованную сумму расчетов и снижает риск споров с контрагентом. Также документ нужен и при наличии задолженности. Если контрагент подтверждает долг, срок исковой давности начинает течь заново (ст. 203 ГК РФ). Это дает компании дополнительное время для взыскания задолженности в судебном порядке. Общий срок для обращения в суд составляет три года (ст. 196 ГК РФ).

Перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. К ним относятся и взаиморасчеты с контрагентами, поэтому их тоже проверяют. Один из самых удобных способов такой проверки — сопоставить данные с помощью акта.

Проверка актов сверки особенно важна, если операций много и они сложные, например, есть поставки с отсрочкой платежа или оплата по договору разбита на несколько частей. В таких случаях есть риск пропустить какую-то запись или несвоевременно отразить ее в программе.

👉 Проверим акты сверки автоматически!

Основные причины, почему не сходится сверка

Причин, почему не сходится акт сверки, может быть несколько. Чаще всего они связаны с ошибками в настройках программы или отражении операций.

Как бухгалтеру быстро найти расхождение с контрагентом

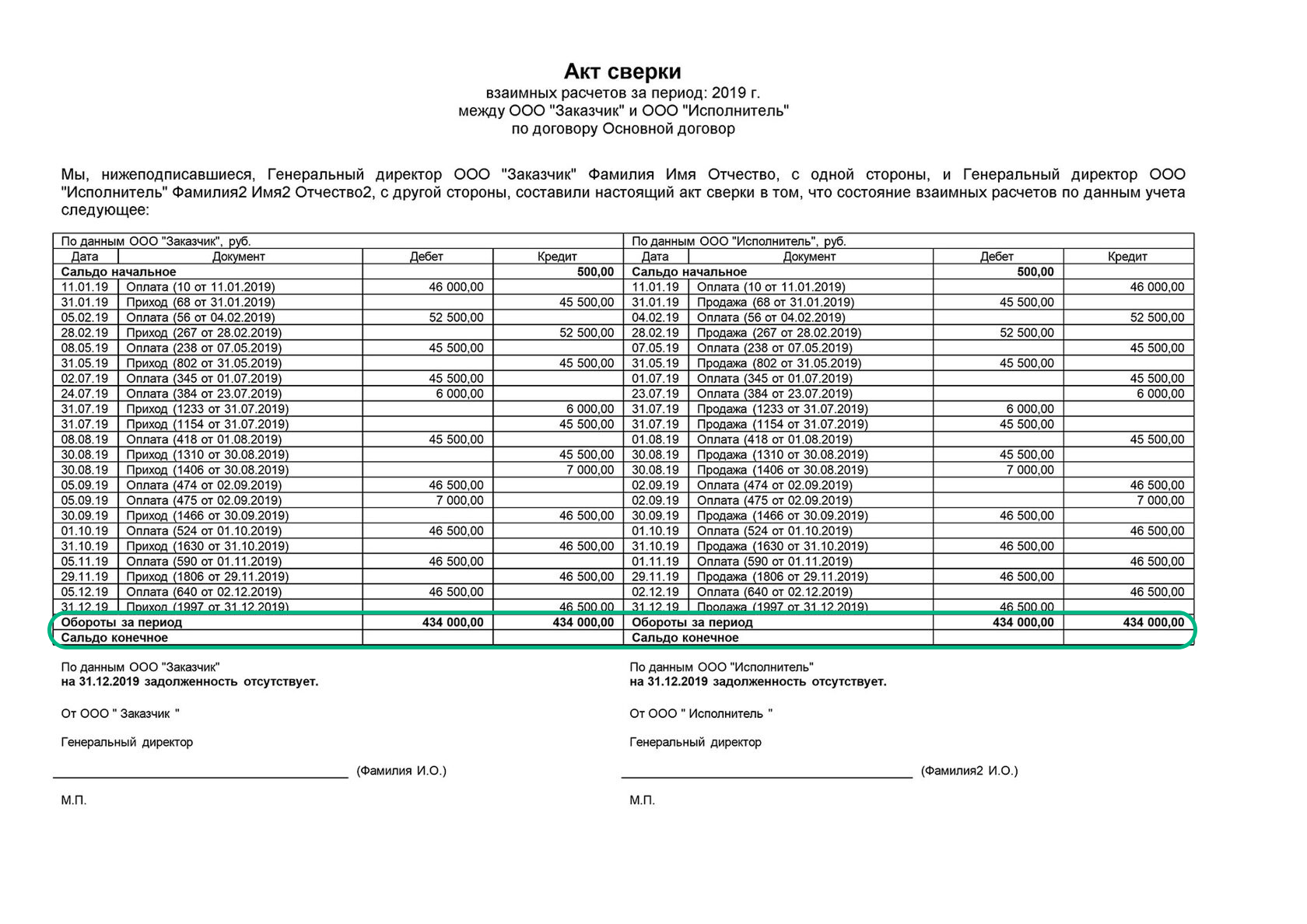

Чтобы обнаружить расхождение с контрагентом, сформируйте акт сверки в своей программе и запросите его у партнера. Затем последовательно сопоставьте сведения:

1. Сравните конечное сальдо.

Сначала проверьте, одинакова ли общая сумма у сторон. Если нет — значит, есть расхождения в операциях или периодах.

1. Сравните конечное сальдо.

Сначала проверьте, одинакова ли общая сумма у сторон. Если нет — значит, есть расхождения в операциях или периодах.

Итоговые суммы сальдо у сторон должны совпадать. Кредитовое сальдо показывает вашу задолженность перед партнером, а дебетовое — задолженность партнера перед вами

2. Проверьте начальное сальдо.

Если конечное сальдо разное, следующий шаг — проверить начальное. Часто расхождения тянутся из предыдущих периодов, где остались несопоставленные документы.

3. Убедитесь, что совпадают период и договор.

Проверьте, что у сторон выбран один и тот же период и договор. Если нет, часть операций не попадет в расчет.

4. Сопоставьте операции.

Сверьте их построчно по датам, номерам и суммам. Если строк немного, можно сделать это вручную. Но если операций несколько десятков и больше, ручная проверка будет трудоемкой и в ней легко что-то упустить. Тогда лучше использовать автоматизированные решения.

Если конечное сальдо разное, следующий шаг — проверить начальное. Часто расхождения тянутся из предыдущих периодов, где остались несопоставленные документы.

3. Убедитесь, что совпадают период и договор.

Проверьте, что у сторон выбран один и тот же период и договор. Если нет, часть операций не попадет в расчет.

4. Сопоставьте операции.

Сверьте их построчно по датам, номерам и суммам. Если строк немного, можно сделать это вручную. Но если операций несколько десятков и больше, ручная проверка будет трудоемкой и в ней легко что-то упустить. Тогда лучше использовать автоматизированные решения.

Entera Акты сверки поможет быстро найти расхождения в учете с контрагентами. Сервис возьмет на себя рутинную проверку данных, чтобы бухгалтеру не пришлось вручную сравнивать каждую строку в акте.

👉 Узнайте подробнее о возможностях сервиса!

5. Проверьте пропуски и дубли в учетной программе.

Посмотрите, есть ли операции, которые не проведены, нет ли задвоенных записей, все ли документы попали в сверку. Проверьте, не отражены ли оплаты в другом периоде.

6. Поднимите подтверждающие документы по спорным строкам.

Проверьте накладные, УПД, счета-фактуры. Возможно, в программу внесены неверные сведения, а в документах все указано верно.

7. Определите, на чьей стороне появилась проблема.

Если ошибка возникла у вас, нужно внести исправление в учетную систему и сформировать акт заново. Если неточности обнаружены у контрагента, направьте ему пояснение и копии подтверждающих документов.

Посмотрите, есть ли операции, которые не проведены, нет ли задвоенных записей, все ли документы попали в сверку. Проверьте, не отражены ли оплаты в другом периоде.

6. Поднимите подтверждающие документы по спорным строкам.

Проверьте накладные, УПД, счета-фактуры. Возможно, в программу внесены неверные сведения, а в документах все указано верно.

7. Определите, на чьей стороне появилась проблема.

Если ошибка возникла у вас, нужно внести исправление в учетную систему и сформировать акт заново. Если неточности обнаружены у контрагента, направьте ему пояснение и копии подтверждающих документов.

Что делать, если ошибся контрагент

Если акт сверки с контрагентом не сходится из-за ошибок у партнера:

Если контрагент не реагирует или отказывается вносить изменения, составьте претензию: опишите спорные суммы, приложите документы и предложите урегулировать ситуацию. Если и это не помогает, спор решается уже в судебном порядке.

- Выпишите, какие документы, суммы или операции разнятся. Это можно сделать прямо в акте сверки или оформить отдельный протокол разногласий.

- Передайте акт или протокол контрагенту. К письму можно сразу приложить копии документов, подтверждающих вашу правоту.

- Согласуйте корректировки. Договоритесь, что контрагент внесет в свою учетную программу недостающие документы и исправит ошибки в учете.

- После того, как контрагент внесет исправления, сверьтесь повторно. Если данные совпадают, можно подписывать акт.

Если контрагент не реагирует или отказывается вносить изменения, составьте претензию: опишите спорные суммы, приложите документы и предложите урегулировать ситуацию. Если и это не помогает, спор решается уже в судебном порядке.

Что делать, если в вашем учете возникла ошибка

Если в учете есть неточность, ее нужно исправить (Приказ Минфина России от 28.06.2010 N 63н). Порядок корректировки зависит от момента обнаружения и существенности ошибки. Существенность компания определяет сама и закрепляет в учетной политике. На практике это может быть, например, ошибка, которая искажает значение статьи отчетности на более чем на 5%.

В общем виде порядок исправления выглядит так:

В общем виде порядок исправления выглядит так:

Например, в сентябре бухгалтер обнаружил, что в июле того же года неправильно отразил стоимость материалов: вместо 980 000 руб. указали 98 000 руб. Так как это выяснилось до конца года, исправление вносят в текущем периоде дополнительной проводкой: Дт 10 Кт 60 — на 882 000 руб.

Другой пример — с расходами. В мае 2026 года бухгалтер обнаружил, что в 2025 году не учел аренду помещения на 120 000 руб. По учетной политике ошибка признана существенной, а отчетность уже утверждена. В этом случае корректировку делают через счет 84: Дт 84 Кт 76 — на 120 000 руб.

Если ошибка привела к занижению налога, нужно подать уточненную декларацию, доплатить налог и пени. Если налог был завышен, есть два варианта действий. Первый — скорректировать налоговую базу в текущем периоде без подачи уточненной декларации. Второй — внести изменения в прошлый период и подать корректировку. Какой способ выбрать, зависит от ситуации и СНО.

Например, если ИП на УСН «доходы минус расходы» в прошлом периоде не учел часть расходов, переплаты по налогу может не быть — при убытке и уплате минимального налога. Тогда внести исправления в текущем периоде не получится. Нужно корректировать данные за прошлый период и подать уточненную декларацию.

Другой пример — с расходами. В мае 2026 года бухгалтер обнаружил, что в 2025 году не учел аренду помещения на 120 000 руб. По учетной политике ошибка признана существенной, а отчетность уже утверждена. В этом случае корректировку делают через счет 84: Дт 84 Кт 76 — на 120 000 руб.

Если ошибка привела к занижению налога, нужно подать уточненную декларацию, доплатить налог и пени. Если налог был завышен, есть два варианта действий. Первый — скорректировать налоговую базу в текущем периоде без подачи уточненной декларации. Второй — внести изменения в прошлый период и подать корректировку. Какой способ выбрать, зависит от ситуации и СНО.

Например, если ИП на УСН «доходы минус расходы» в прошлом периоде не учел часть расходов, переплаты по налогу может не быть — при убытке и уплате минимального налога. Тогда внести исправления в текущем периоде не получится. Нужно корректировать данные за прошлый период и подать уточненную декларацию.

Как упростить работу с расхождениями

- Во-первых, регулярно проверяйте взаиморасчеты — не откладывайте это на конец года. Если операций много, лучше сверяться ежемесячно или после завершения каждого этапа работы по договору.

- Во-вторых, закрепите внутренний порядок работы. Например, включите в учетную политику, когда проводить сверку, как зафиксировать разногласия и как исправить акт сверки, если выявлены ошибки.

- В-третьих, используйте электронный документооборот. ЭДО снижает риск потерять документы, ускоряет обмен и подписание.

- В-четвертых, проверяйте первичные документы сразу при получении. Так вы сможете вовремя отслеживать расхождения и не накапливать ошибки.

Автоматическая сверка с контрагентами поможет быстрее найти и устранить расхождения

Даже если все процессы выстроены, полностью избежать ошибок сложно, особенно при большом объеме операций. Чтобы упростить работу, удобнее использовать автоматические инструменты.

Entera Акты сверки сравнивает два акта — ваш и контрагента, выявляет все расхождения автоматически, собирает их в единый протокол и сохраняет в электронном архиве.

👉 Узнать больше!

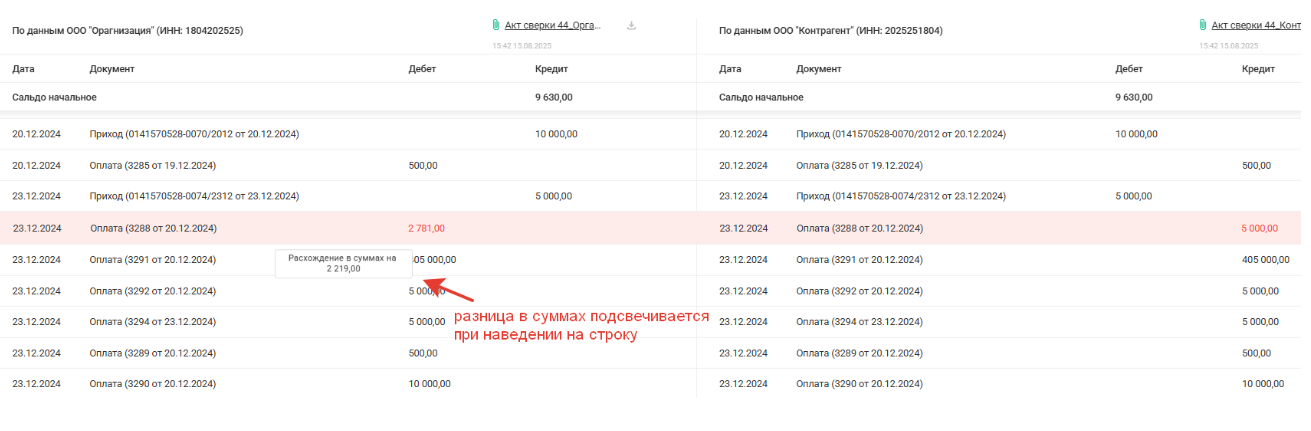

Все просто: вы загружаете файлы в форматах XLS или PDF. Система проводит построчное сравнение и выделяет все несоответствия. В отличие от ручной сверки, где приходится проверять каждую строку, здесь сразу видно, где именно не совпадают данные. Сервис показывает несколько типов расхождений:

1) В суммах. При наведении на строку программа подсвечивает, на сколько именно отличается операция:

1) В суммах. При наведении на строку программа подсвечивает, на сколько именно отличается операция:

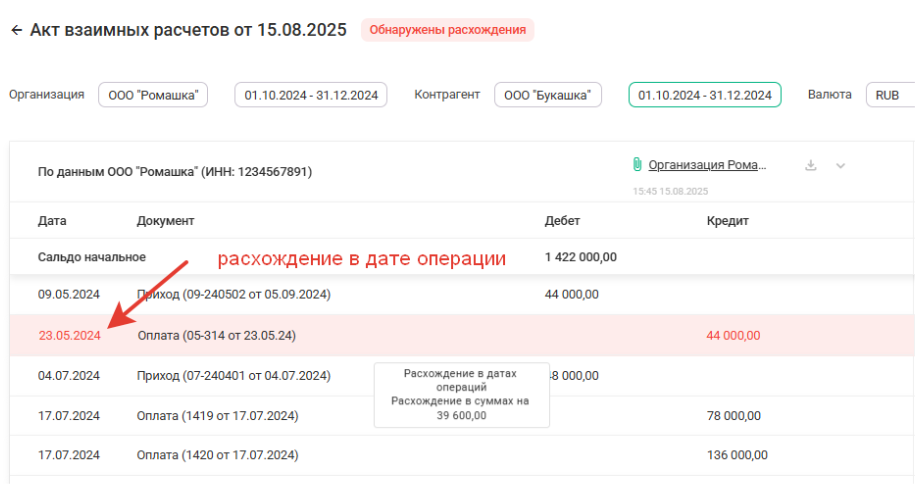

2) В датах. Если операция отражена в разные дни, сервис укажет на это отдельно:

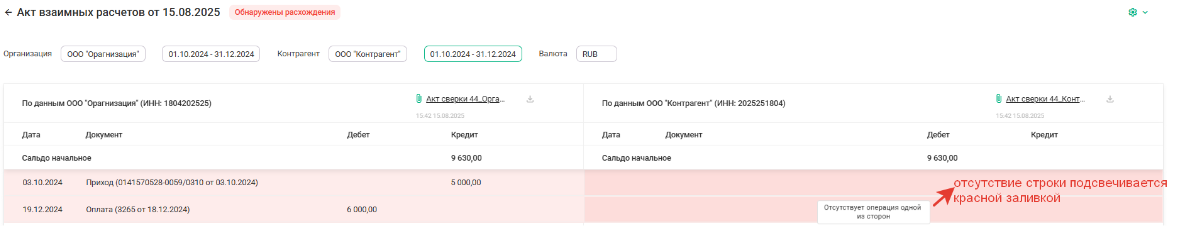

3) Отсутствие операции. Если документ есть только у одной стороны, строка подсвечивается:

В результате вы экономите время на сверке, снижаете риск ошибок и можете быстрее переходить к исправлению расхождений вместо их поиска.