В распоряжении предприятия находятся десятки разных видов материальных и нематериальных активов, использование которых подразумевает обеспечение их сохранности, а также защиту от хищений и порчи. Обеспечить проверку наличия и качества ценностей помогает инвентаризация, в рамках которой данные учета по каждому типу активов сопоставляют с информацией по их фактическому количеству для выявления возможных расхождений. Проведение инвентаризации перед составлением годовой бухгалтерской отчетности гарантирует высокую точность бухучета и помогает выявить любые несанкционированные действия в отношении ценностей, защищая имущественные интересы компании.

Проведение инвентаризации в бухгалтерском учете по праву считается хлопотным и продолжительным мероприятием. Упростить его проведение и исключить ошибки позволяет функционал 1С:Бухгалтерия, где предусмотрено несколько важных опций для оптимизации проверки:

Проведение инвентаризации в бухгалтерском учете по праву считается хлопотным и продолжительным мероприятием. Упростить его проведение и исключить ошибки позволяет функционал 1С:Бухгалтерия, где предусмотрено несколько важных опций для оптимизации проверки:

- автозаполнение остатков по конкретному материально ответственному лицу или подразделению компании;

- интеграция с терминалами сбора данных, что позволяет автоматически пересчитывать остатки на данный момент времени;

- автоматическое оформление пересортицы с помощью соответствующих проводок без необходимости отдельных операций списания и оприходования;

- вывод на экран и печать основных отчетных форм по итогам инвентаризации;

- раздельное отражение итогов по данным бухгалтерского и налогового учета;

- контроль материально ответственных лиц и защита от намеренной корректировки данных задним числом для устранения выявленной недостачи.

Инвентаризация: понятие, сроки проведения, законодательное регулирование

Инвентаризация является обязательным этапом подготовки к составлению годовой отчетности субъектов бизнеса независимо от организационно-правовой формы и схемы налогообложения. Основные положения по ее проведению и отражению результатов содержатся в следующих нормативных актах:

Действующее законодательство устанавливает следующие случаи обязательного проведения инвентаризации в бухгалтерском учете:

Проведение инвентаризации в бухгалтерском учете обязательно для следующих видов ценностей:

В настоящее время установлены следующие сроки проведения инвентаризации:

Завершить проведение инвентаризации в бухгалтерском учете следует до момента подписания бланков отчетности.

- составление годовой отчетности;

- смена материально ответственных лиц;

- выявление хищений;

- чрезвычайные ситуации;

- передача имущества в аренду или в безвозмездное пользование, а также его последующий возврат;

- реорганизация предприятия;

- порча или утрата материальных активов;

- требования коллектива материально ответственных лиц в случае коллективной ответственности.

Проведение инвентаризации в бухгалтерском учете обязательно для следующих видов ценностей:

- всех имеющихся обязательств — кредиторской задолженности, резервов, банковских кредитов, полученных и выданных займов;

- всех активов независимо от их нахождения — запасов, основных средств, нематериальных активов, финансовых вложений, незавершенного производства, готовой продукции, товаров на складе и в торговом зале, денежных средств и т. д.

В настоящее время установлены следующие сроки проведения инвентаризации:

- для активов – IV квартал года до составления годовой отчетности;

- обязательств — по состоянию на 31 декабря текущего года.

Завершить проведение инвентаризации в бухгалтерском учете следует до момента подписания бланков отчетности.

Как провести инвентаризацию в 1C: подготовительные мероприятия

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности предусматривает несколько подготовительных мероприятий.

Подготовка учетной системы 1С

Важно: не начинайте «Заполнять остатки» в документе, пока не убедитесь в закрытии даты. Если в течение дня кто-то проведет приходную накладную задним числом, вся сверка с 1С будет нарушена, и придется потратить время на поиск несуществующей недостачи.

Составление приказа о проведении инвентаризации

Документ можно оформить на готовом бланке ИНВ-22 или по собственной форме. В перечне обязательных реквизитов — причина проведения ревизии, перечень проверяемых объектов или активов, конкретные сроки проведения, а также точная дата предоставления итоговых документов на рассмотрение руководства. Приказ скрепляется подписью директора.

Формирование инвентаризационной комиссии

Состав инвентаризационной комиссии утверждается отдельным приказом или приказом на проведение ревизии. В нем следует перечислить всех участников, указав их ФИО и занимаемую должность. Если объектов для инвентаризации слишком много, допускается формирование нескольких составов проверяющих.

В состав уполномоченных лиц не должны входить материально ответственные лица, но их присутствие во время фиксации и сверки остатков является обязательным. Если проверкой занимается ревизионная комиссия или сторонний аудитор, в формировании комиссии нет необходимости.

Важно: если в процессе инвентаризации отсутствует 1/5 и более членов комиссии, ее результаты считаются недействительными.

Составление приказа о проведении инвентаризации

Документ можно оформить на готовом бланке ИНВ-22 или по собственной форме. В перечне обязательных реквизитов — причина проведения ревизии, перечень проверяемых объектов или активов, конкретные сроки проведения, а также точная дата предоставления итоговых документов на рассмотрение руководства. Приказ скрепляется подписью директора.

Формирование инвентаризационной комиссии

Состав инвентаризационной комиссии утверждается отдельным приказом или приказом на проведение ревизии. В нем следует перечислить всех участников, указав их ФИО и занимаемую должность. Если объектов для инвентаризации слишком много, допускается формирование нескольких составов проверяющих.

В состав уполномоченных лиц не должны входить материально ответственные лица, но их присутствие во время фиксации и сверки остатков является обязательным. Если проверкой занимается ревизионная комиссия или сторонний аудитор, в формировании комиссии нет необходимости.

Важно: если в процессе инвентаризации отсутствует 1/5 и более членов комиссии, ее результаты считаются недействительными.

Вашим незаменимым помощником в ходе подготовительных мероприятий к проведению инвентаризации в бухгалтерском учете станет мультисервис Entera.

В нем предусмотрено несколько опций, которые в разы ускорят обработку и отражение полученной фактической информации о наличии и состоянии активов:

1. автоматический ввод первичных документов любого объема, в том числе в рамках пакетной загрузки до 100 бланков одновременно, где на каждый документ тратится не более 2-х минут;

2. распознавание всех видов «первички», что в разы ускоряет подготовку данных для проведения ревизии;

3. сопоставление номенклатур и защита от дублей, что позволяет избежать повторного проведения одного и того же документа.

Entera не только ускорит проведение проверки, но и поможет обеспечить точность ее результатов.

Entera помогает быстрее подготовить данные к инвентаризации: распознает первичные документы, проверяет реквизиты и передает сведения в 1С без ручного ввода.

👉 Узнайте подробнее о всех возможностях!

Как в 1С отразить инвентаризацию: формирование инвентаризационной описи

Для подготовки главного документа с результатами инвентаризации — инвентаризационной описи необходимо выполнить следующие действия:

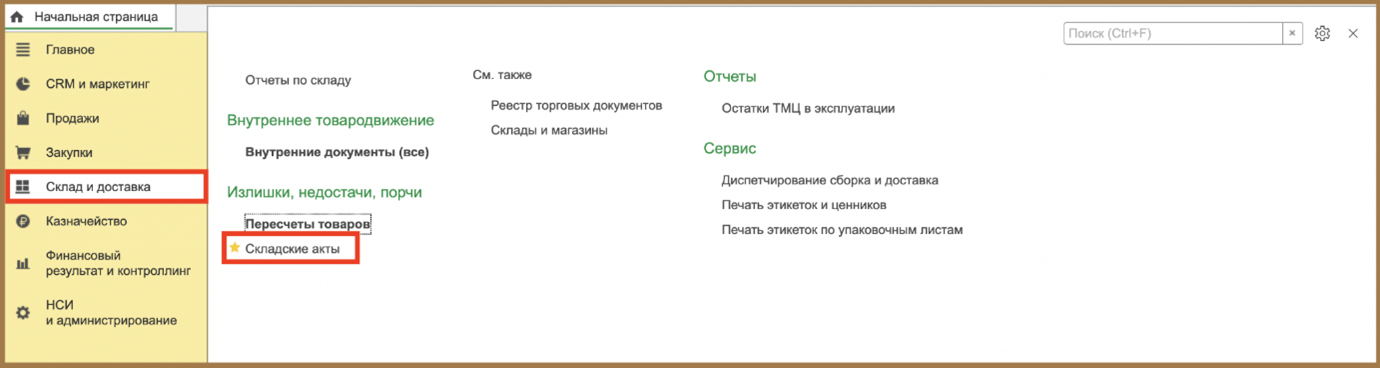

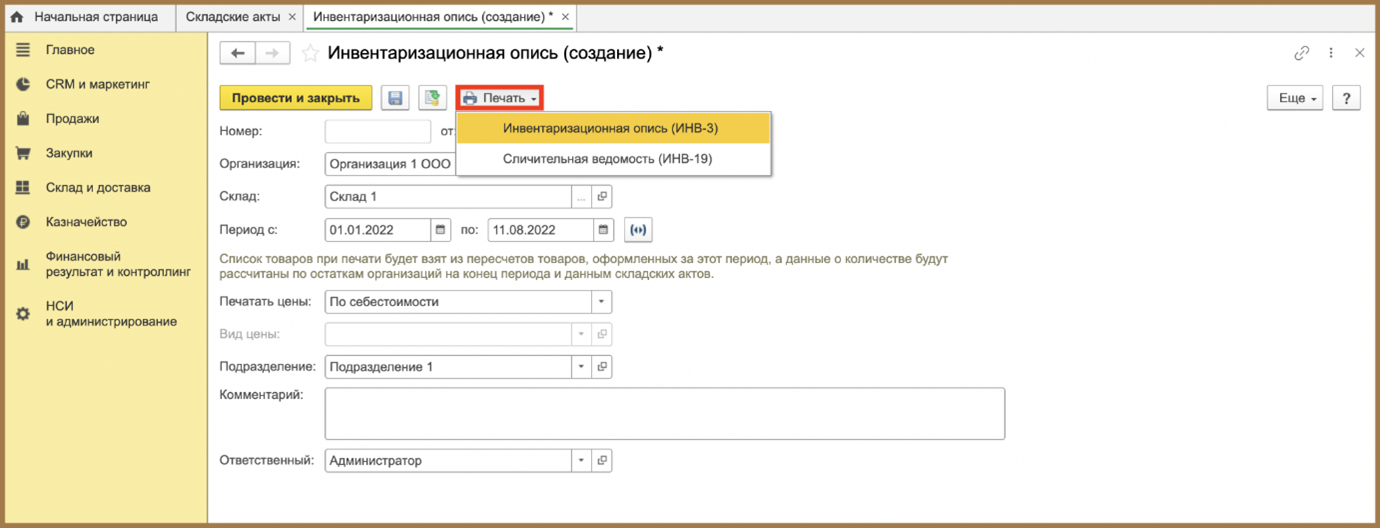

1. Перейдите в раздел «Склад и доставка» и выберите «Складские акты»;

1. Перейдите в раздел «Склад и доставка» и выберите «Складские акты»;

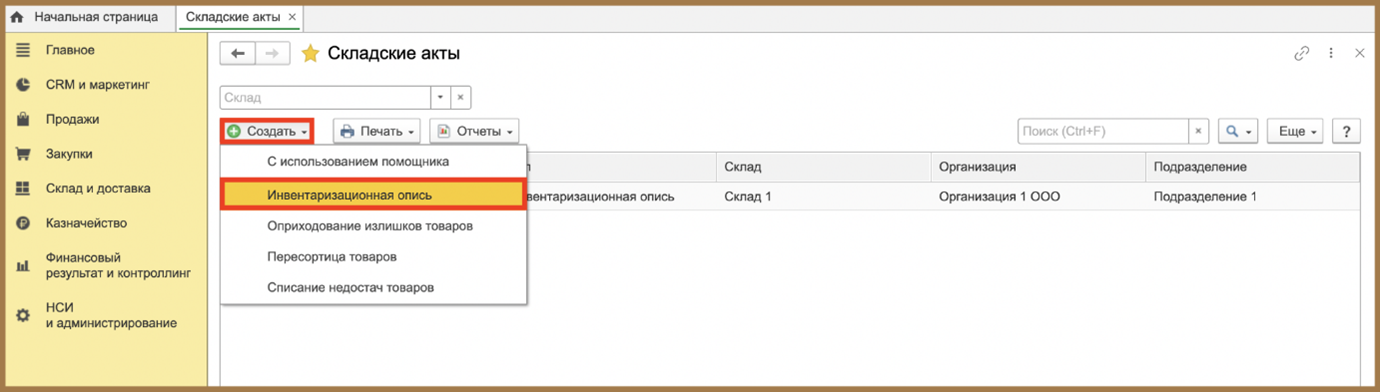

2. Кликните «Создать» и выберите тип документа «Инвентаризационная опись»;

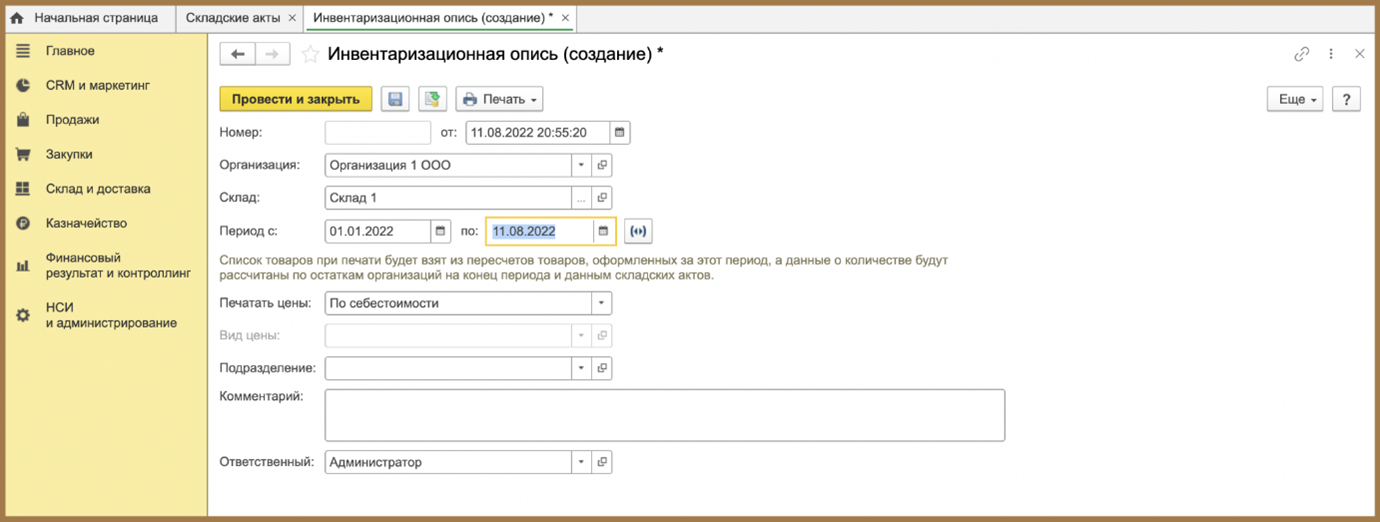

3. Выберите базовые реквизиты — организацию, склад и период проведения инвентаризации;

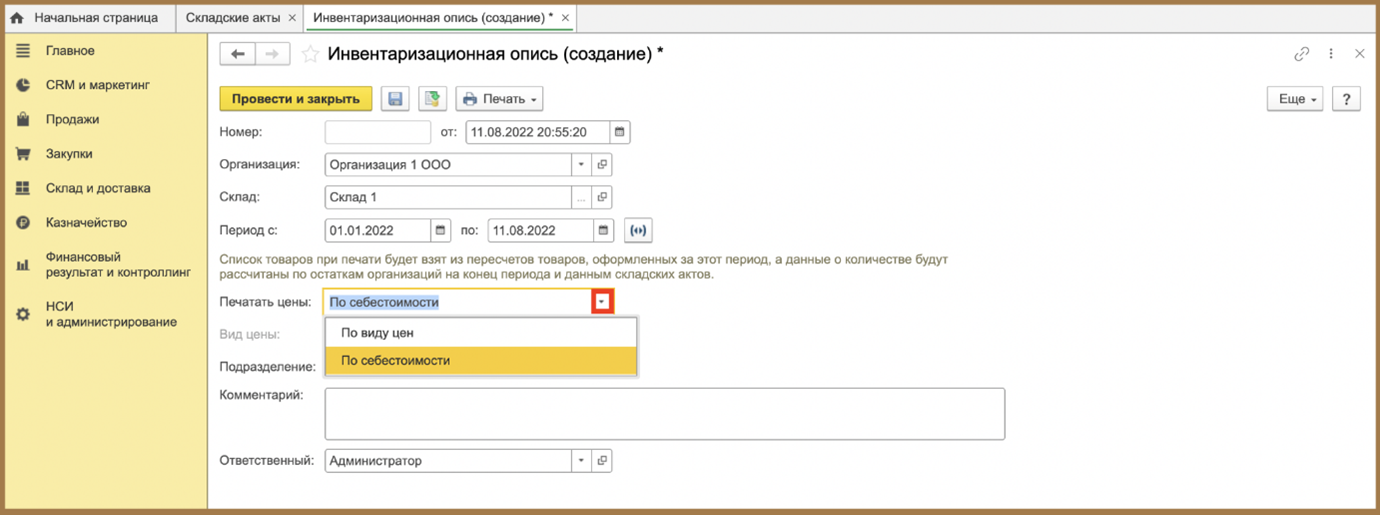

4. Выберите нужный вид цен или укажите опцию «по себестоимости»;

5. После заполнения всех полей сохраните и проведите документ.

После заполнения инвентаризационной ведомости вы сможете распечатать бланки по форме ИНВ-3 или ИНВ-19.

Проведение инвентаризации в бухгалтерском учете: как работать с разными видами активов

Основная информация по особенностям ревизии разных видов активов собрана в разделе 3 Методических указаний.

Основные средства

Инвентаризации подлежат собственные основные средства, а также арендованное имущество и ОС на ответственном хранении. В ходе ревизии осматривают каждый объект для уточнения его состояния и эксплуатационных характеристик, а также проверяют наличие на него сопроводительных документов и данных о праве собственности. Важно уточнить наличие признаков обесценивания имущества, а также точно рассчитать износ с учетом технического состояния объекта.

Нематериальные активы

В рамках ревизии имеющихся у компании нематериальных активов необходимо не только установить их наличие, но и проверить комплектность документов, дающих право на использование НМА. Также следует установить, насколько своевременно и корректно отражены все активы в бухгалтерском учете.

Товарно-материальные ценности

Инвентаризацию ТМЦ проводят в порядке их расположения в помещении, а при размещении товаров в разных помещениях комиссия переписывает активы поочередно, опечатывая каждое помещение по мере завершения проверки. В зависимости от состава и формы товары пересчитывают, взвешивают или перемеривают. Если во время ревизии поступают новые ТМЦ, они приходуются по реестру после завершения инвентаризации. В случае длительной проверки допускается выдать часть переписанных ценностей материально ответственному лицу для реализации или передачи в торговый зал при условии составления отдельного документа.

Незавершенное производство

В рамках инвентаризации незавершенного производства комиссия уточняет наличие узлов, деталей, агрегатов и незаконченных изделий в цехе и на складе. Одновременно проверяют остаток незавершенной продукции по приостановленным и аннулированным заказам. На продукцию, полностью собранную, но пока не оформленную, составляют отдельную опись.

Деньги, денежные документы и бланки строгой отчетности

В ходе инвентаризации денежных средств проверяют фактическое наличие денежных средств в кассе, ценных бумаг и других денежных документов. Бланки проверяют по видам, местам хранения и материально ответственным лицам. Средства в пути сопоставляют с данными инкассаторских ведомостей и квитанциями банка. При проверке безналичных средств сопоставляют данные учета с суммами, указанными в банковских выписках.

Инвентаризация расчетов

В ходе инвентаризации проверяют все виды расчетов — с контрагентами, банками, поставщиками, подотчетными лицами, дебиторами и кредиторами. Все перечисления и зачисления должны быть подтверждены соответствующими документами. Одновременно необходимо выявить имеющиеся задолженности с истекшими сроками исковой давности для списания на убытки компании.

Важно: с июля 2022 года для контроля взаиморасчетов допускается использовать электронные акты сверки, введенные Приказом ФНС от 13.05.2022 № ЕД-7-26/405@.

Основные средства

Инвентаризации подлежат собственные основные средства, а также арендованное имущество и ОС на ответственном хранении. В ходе ревизии осматривают каждый объект для уточнения его состояния и эксплуатационных характеристик, а также проверяют наличие на него сопроводительных документов и данных о праве собственности. Важно уточнить наличие признаков обесценивания имущества, а также точно рассчитать износ с учетом технического состояния объекта.

Нематериальные активы

В рамках ревизии имеющихся у компании нематериальных активов необходимо не только установить их наличие, но и проверить комплектность документов, дающих право на использование НМА. Также следует установить, насколько своевременно и корректно отражены все активы в бухгалтерском учете.

Товарно-материальные ценности

Инвентаризацию ТМЦ проводят в порядке их расположения в помещении, а при размещении товаров в разных помещениях комиссия переписывает активы поочередно, опечатывая каждое помещение по мере завершения проверки. В зависимости от состава и формы товары пересчитывают, взвешивают или перемеривают. Если во время ревизии поступают новые ТМЦ, они приходуются по реестру после завершения инвентаризации. В случае длительной проверки допускается выдать часть переписанных ценностей материально ответственному лицу для реализации или передачи в торговый зал при условии составления отдельного документа.

Незавершенное производство

В рамках инвентаризации незавершенного производства комиссия уточняет наличие узлов, деталей, агрегатов и незаконченных изделий в цехе и на складе. Одновременно проверяют остаток незавершенной продукции по приостановленным и аннулированным заказам. На продукцию, полностью собранную, но пока не оформленную, составляют отдельную опись.

Деньги, денежные документы и бланки строгой отчетности

В ходе инвентаризации денежных средств проверяют фактическое наличие денежных средств в кассе, ценных бумаг и других денежных документов. Бланки проверяют по видам, местам хранения и материально ответственным лицам. Средства в пути сопоставляют с данными инкассаторских ведомостей и квитанциями банка. При проверке безналичных средств сопоставляют данные учета с суммами, указанными в банковских выписках.

Инвентаризация расчетов

В ходе инвентаризации проверяют все виды расчетов — с контрагентами, банками, поставщиками, подотчетными лицами, дебиторами и кредиторами. Все перечисления и зачисления должны быть подтверждены соответствующими документами. Одновременно необходимо выявить имеющиеся задолженности с истекшими сроками исковой давности для списания на убытки компании.

Важно: с июля 2022 года для контроля взаиморасчетов допускается использовать электронные акты сверки, введенные Приказом ФНС от 13.05.2022 № ЕД-7-26/405@.

Хотите избежать ошибок при инвентаризации и сократить время на ее проведение?

Во второй части статьи мы покажем, как правильно оформить результаты ревизии в 1С, отразить выявленные расхождения, избежать распространенных ошибок и сделать процесс максимально эффективным. А также расскажем, как Entera помогает проводить инвентаризацию быстро, точно и без лишних сложностей.

👉 Читать далее!