Как и прочие сферы деятельности, торговля имеет свои особенности. Тысячи товаров, входные и продажные цены, сложная отчетность, необходимость детального учета выручки и списания порчи – все это нужно знать и строго соблюдать, чтобы не вызвать недовольства контролирующих органов и не стать объектом для финансовых взысканий. Для тех, кто недавно работает в бухгалтерии торгового предприятия, будет полезна эта статья.

Какие особенности имеет бухгалтерский учет в торговле?

Основные задачи бухгалтерского учета в торговле – контроль сохранности товаров, а также строгий учет их движения от момента поступления до конечной реализации. Особое значение имеет мониторинг товарных запасов для их своевременного пополнения и учет расчетов для вычисления размеров полученной прибыли. Охватить все перечисленные задачи «ручным» заполнением бухгалтерских документов практически невозможно, поэтому на помощь специалистам приходят автоматизированные сервисы. Благодаря их внедрению и использованию удается:

- своевременно отражать операции с товарами и денежными средствами;

- вести учет под ключ, включая аналитику и налоговые расчеты;

- контролировать взаимодействие с контрагентами;

- снизить затраты на учетные операции;

- постоянно получать актуальную и достоверную информацию для управления предприятием.

В зависимости от объемов продаж и особенностей деятельности различают предприятия оптовой и розничной торговли. Для каждой группы учет имеет свои уникальные особенности.

Начисления зарплаты отражают по дебету 70 счета в корреспонденции с 50 или 51 счетом. Это зависит от способа выдачи зарплаты: через кассу или перечислением на счет. Проводка Дт 68 Кт 51 используется для перечисления удержанного налога в бюджет.

Для подтверждения расходов на оплату труда и вычета налога необходим учет зарплаты для УСН с объектом налогообложения «Доходы минус расходы».

Для подтверждения расходов на оплату труда и вычета налога необходим учет зарплаты для УСН с объектом налогообложения «Доходы минус расходы».

Бухгалтерский учет в оптовой торговле

В перечне основных особенностей оптовой торговли, которые влияют на организацию бухгалтерского учета, стоит выделить:

- реализацию значительных объемов продукции по оптовым ценам;

- сотрудничество с ИП и юридическими лицами, а также государственными и муниципальными учреждениями;

- поступление и отгрузку крупных партий продукции как внутри компании, так и контрагентам;

- обязательность регулярной инвентаризации для предотвращения случаев мошенничества и хищений, а также контроля остатков и своевременного пополнения запасов.

Если компания работает с иностранными партнерами, важным направлением бухгалтерского учета в оптовой торговле станет ведение валютных контрактов и денежных операций в иностранной валюте.

Обратите внимание: годовой объем выручки оптового предприятия влияет на выбор системы налогообложения и особенности налогового учета. При крупном обороте необходимо выбрать основную систему налогообложения, при небольших объемах реализации – упрощенную схему. Для оптовых продаж некоторых видов товаров требуется оформление лицензии.

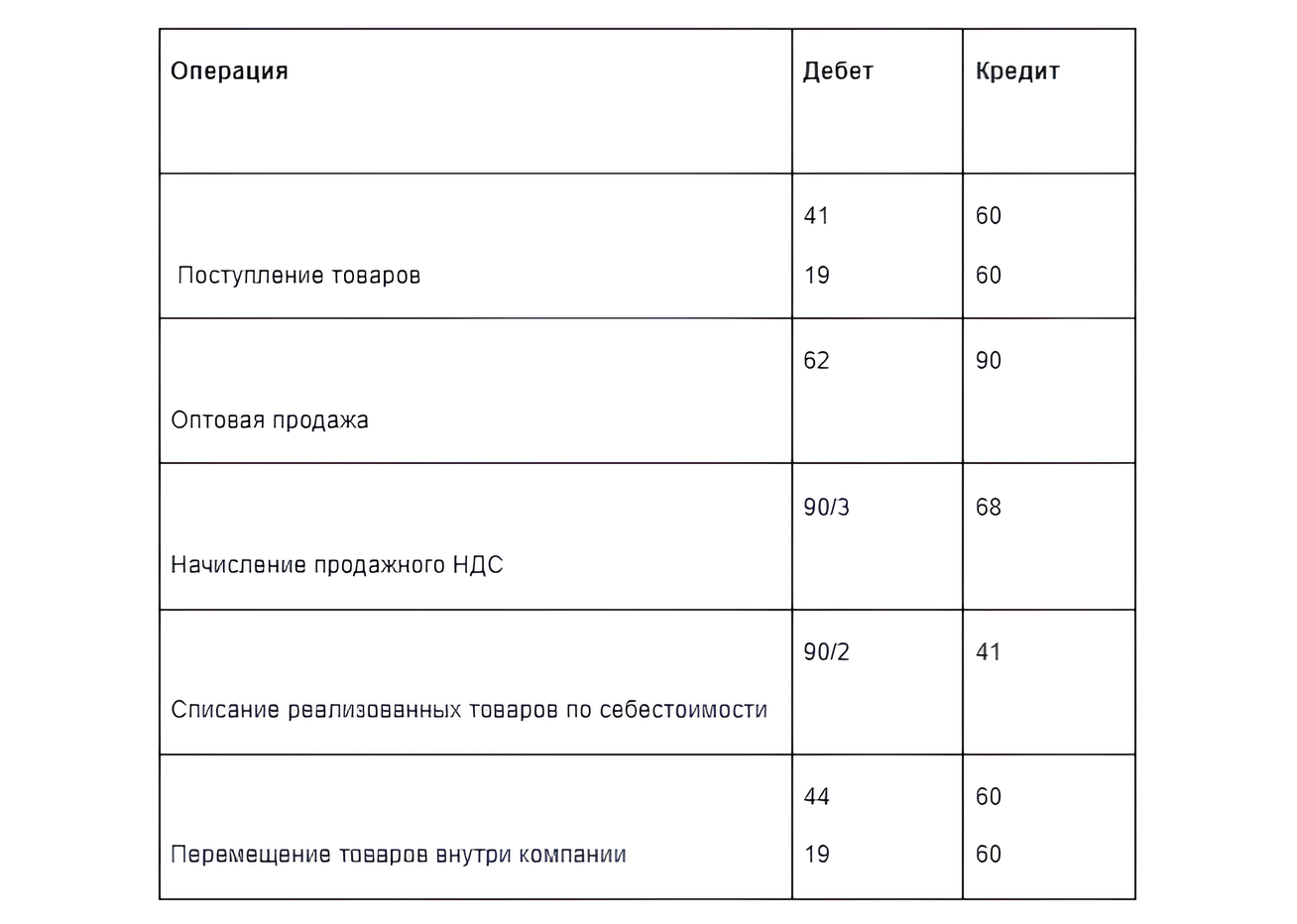

Основной набор проводок для оптовой торговли выглядит следующим образом:

Бухгалтерский учет в рознице

Перечисляя отличия бухгалтерского учета в магазине розничной торговли, обязательно выделяют:

- реализацию товаров с выдачей кассовых чеков;

- использование для синтетического учета товаров счета 41;

- взаимодействие между компанией и физическими лицами, не имеющими статуса налогового агента.

Большой ассортимент товаров в розничной продаже подразумевает обязательную автоматизацию бухгалтерии. Использование специальных бухгалтерских программ учета в розничной торговле позволяет:

- добиться повышения качества обслуживания;

- контролировать и своевременно пополнять ассортимент продукции;

- быстро готовить информацию для проведения инвентаризации;

- исключить «потерю» товара при перемещении внутри компании;

- правильно начислять налоги с продаж.

Основной перечень проводок в бухгалтерском учете розничного магазина выглядит так:

Обратите внимание: для учета готовой продукции, которая выпускается на предприятии розничной торговли и затем продается в розницу (сладкая выпечка, хлеб, кулинария), используют счет 43. Если же розница работает только с товаром, закупленным у сторонних поставщиков для дальнейшей перепродажи, все учетные записи ведутся на счете 41.

Выбытие товара в бухгалтерском учете магазина розничной торговли возможно по одной из двух причин:

- реализация покупателям с оформлением кассового отчета;

- списание в результате порчи, истечения срока годности или утраты товарного вида.

Списание испорченных товаров осуществляется на основании первичных документов. Их составлением занимается специальная комиссия. Ее создают отдельным приказом при обнаружении продукции, не пригодной для реализации. Способ отражения порчи в бухгалтерском учете магазина розничной торговли зависит от вида товарных потерь и причин их возникновения:

- при нарушении сроков хранения используют счет 73/2, который затем «закрывают» возмещением ущерба виновным лицом;

- при завершении срока годности порчу отражают по счету 91/2;

- нормы естественной убыли для товаров проводят по счету 44.

Важно: нормативы списания испорченных товаров и естественной убыли часто меняются. Поэтому перед оформлением проводок бухгалтеру нужно сверить фактические данные с положениями нормативной документации.

Особенности налогообложения в рознице

Важный аспект организации бухгалтерского учета в оптовой и розничной торговле – выбор оптимальной системы налогообложения. Это может быть:

- ОСНО

Так называют основной режим налогообложения, который подходит для крупных оптовых и некоторых розничных сетей. Здесь не предусмотрены льготы, и предприятию придется платить в бюджет все предусмотренные законом налоги и сборы.

- УСН

Упрощенная система налогообложения оптимальна для большинства розничных компаний. Переход на нее возможен для предприятий, где трудится до 130 человек, а годовой доход не превышает 200 млн рублей. На усмотрение предприятия выбирается одна из доступных схем: 6% от доходов или 15% с разницы доходов и расходов. Для компаний с числом сотрудников более 100 эти показатели увеличиваются соответственно до 8% и 20%. В некоторых регионах с целью поддержки предпринимательства могут устанавливаться более низкие ставки.

- ПСН

Патентная система налогообложения актуальна для предприятий со штатом не более 15 человек, а также для компаний, где торговля имеет сезонный характер. Если предприятие работает с продукцией, подлежащей обязательной маркировке, ПСН для него недоступна.

Автоматизированные решения для бухгалтерского учета в магазинах розничной торговли

Упростить работу с сотнями первичных документов бухгалтерского учета в рознице вам поможет сервис Entera. Entera обеспечит оперативное отслеживание движения товаров, наполнение склада, проведение инвентаризации и подготовку к документальной проверке. При этом:

- точность распознавания документов достигает 98%;

- ввод в базу пачки бумаг осуществляется за несколько минут;

- программа исключает случайное дублирование документов или пропуск данных;

- скан бланка можно прикрепить к документу в 1С;

- программа сверяет номенклатуру товаров и не дублирует позиции;

- все электронные документы отправляются на хранение в надежный цифровой архив.

Хотите лично оценить все преимущества Entera? Попробуйте сервис в рамках бесплатного тестового периода. Оформите заявку по ссылке и убедитесь в достоинствах программного решения для бухгалтеров.